CIENCIAS SOCIALES Y ECONÓMICAS-Artículo Científico

CARACTERIZACIÓN DE LA INNOVACIÓN EN LAS PYMES MANUFACTURERAS EN COLOMBIA DESDE LA PERSPECTIVA DEL ANÁLISIS CLÚSTER

CHARACTERIZATION OF INNOVATION IN MANUFACTURING SMES IN COLOMBIA FROM THE PERSPECTIVE OF CLUSTER ANALYSIS

Jairo Torres1, Gabriel Cataño2, José Arias3

1 Magíster en Gestión de Ciencia, Tecnología e Innovación, Profesor de cátedra del Departamento de Ingeniería Industrial. Universidad de Antioquia, carrera 32 No.50-10, Int.16-03, Medellín, Colombia, e-mail: jatorresve@unal.edu.co

2 Magíster en Desarrollo con énfasis en Gerencia Social, Coordinador del Laboratorio de Innovación Social, Instituto Tecnológico Metropolitano de Medellín, Colombia, calle 73 No. 76A-354, Bloque F, oficina 201, e-mail: gabrielcatano@itm.edu.co

3 Doctorando en Dirección de Empresas, Profesor Departamento de Ciencias Administrativas. Universidad de Antioquia, calle 70 No. 52 - 21, oficina 13-105, Medellín, Colombia, e-mail: jenrique.arias@udea.edu.co

Rev. U.D.C.A Act. & Div. Cient. 18(2): 525-532, Julio-Diciembre 2015

RESUMEN

El objetivo del artículo fue analizar las diferencias en el comportamiento innovador de las pequeñas y medianas empresas colombianas, en el período 2007-2008, especialmente, en materia de inversión en actividades científicas, tecnológicas y de innovación, capital humano relacionado con dichas actividades, relacionamiento con los sistemas de innovación, propiedad intelectual, certificaciones en calidad, normas y reglamentaciones técnicas e impacto en innovación. En la metodología, se examinan los datos de la cuarta encuesta de innovación tecnológica colombiana EDIT IV, mediante un análisis de correspondencias múltiples. En cuanto a los resultados, se identificaron tres grupos o clúster, con características comunes: el primero es el grupo de las pymes innovadoras, que se distingue por tener un desempeño innovador destacado; el segundo, las empresas seguidoras/ principiantes, que se muestran en un punto intermedio y el tercero comprende las rezagadas, que muestran resultados bajos en todos los frentes y al cual pertenecen el mayor número de empresas del país.

Palabras clave: Medición de innovación, encuestas nacionales de innovación, gestión de innovación, análisis de correspondencias múltiples.

SUMMARY

The aim of the paper was to analyze the differences in the innovative behavior of small and medium-sized Colombian companies in the period 2007-2008, especially in terms of investment in scientific, technological and innovation activities, human capital involved in the activities, relationships with innovation systems, intellectual property, quality certifications, standards and technical regulations and their impact on innovation. In the methodology, data from the fourth survey of Colombian technological innovation EDIT IV are examined using a multiple correspondence analysis. As for the results, three groups with common characteristics or cluster were identified, the first, the group of innovative SMEs that is distinguished by outstanding innovative performance; the second, the follower / beginner companies shown in between; and the third comprised by the stragglers who have low scores on all fronts and belong to the greatest number of companies in the country.

Key words: Measuring innovation, national surveys of innovation, management innovation, multiple correspondence analyses.

INTRODUCCIÓN

La medición de la innovación ha sido un tema de gran interés en los últimos tiempos. Son muchos los estudios que se han realizado, debido a la necesidad de identificar el comportamiento del proceso innovador de las empresas (Filippetti & Archibugi, 2011; Hong et al . 2012; Bartels & Koria, 2014). En Colombia, la mayoría de ellos, se ha llevado a cabo siguiendo el enfoque del Manual de Oslo de la Organización para la Cooperación y Desarrollo Económico (OCDE, 2005). Los resultados obtenidos, en dichos estudios, permiten a los gobiernos determinar políticas públicas coherentes con la situación real, en materia de innovación y desarrollo tecnológico.

En el país, la mayor parte de las investigaciones realizadas con base en encuestas de innovación (Gómez, 2009; Gómez, 2011), se han concentrado en analizar los datos obtenidos hasta mediados de la década pasada; sin embargo, es notoria la ausencia de trabajos académicos que se ocupen de la información más reciente y que ahonden, mediante la aplicación de técnicas estadísticas de corte inferencial.

El presente estudio busca, precisamente, mostrar esas asociaciones que permiten identificar los patrones de comportamiento en los procesos de innovación en las pequeñas y medianas empresas en Colombia, a partir de la Cuarta Encuesta de Innovación Tecnológica (EDIT IV, 2007-2008), desarrollada por el DANE, que incluye aspectos, como la inversión en actividades científicas, tecnológicas y de innovación, el capital humano relacionado con dichas actividades, el relacionamiento con otros actores del sistema de innovación, propiedad intelectual, certificaciones en calidad, las normas y reglamentaciones técnicas y el impacto en la innovación.

Para lograr este objetivo, en el artículo se realiza, en primer lugar, una conceptualización y contextualización sobre las capacidades y los procesos de medición de la innovación; seguidamente, se señalan algunos antecedentes, que permiten mostrar los avances en el tema, no sólo a nivel nacional sino internacional; posteriormente, se efectúa un análisis para el caso colombiano, utilizando, como base, los datos de la Cuarta Encuesta de Innovación Tecnológica, EDIT IV. Para ello, se aplica el método del análisis de correspondencias múltiples, para encontrar las relaciones entre los aspectos de innovación mencionados. Este método es una valiosa herramienta, ya que permite agrupar a las unidades de estudio, en este caso las pymes, en grupos o clúster, que identifican patrones de comportamiento en ellas. Como resultado de esta investigación, se encontraron tres grandes grupos o clúster de pymes, según su carácter innovador o no: las exitosas, las estables-indiferentes y las rezagadas no innovadoras.

Ahora bien, cabe señalar que Colombia y en particular su aparato productivo es catalogado como un país tecnológicamente seguidor, que presenta un rezago tecnológico, principalmente, frente a los países desarrollados, que ostentan un liderazgo, en esta materia (Castellacci, 2011), lo cual, indudablemente, condiciona los procesos de innovación; además, la industria que se concentra en sectores tradicionales, máxime de baja tecnología, suele implementar estrategias de innovación asociadas a la adopción y a la adaptación de tecnología, jalonadas por las demandas del mercado (Malaver & Vargas, 2013).

Capacidades de Innovación (CI): En general, las encuestas de innovación son un reflejo de las CI que han desarrollado las empresas (Fagerberg & Srholec, 2008), entendidas como la rutina organizacional orientada a la generación de nuevos y mejorados productos y procesos de manera sistemática y permanente(Lawson & Samson, 2001; Crossan & Apaydin, 2010).

En cuanto al estudio de las CI existe una corriente predominante, que aborda el asunto desde una perspectiva funcionalista (Yam et al . 2011), que indica, de manera específica, cuáles son las que se deben desarrollar por áreas funcionales. En ese sentido, hay cierto consenso en torno al impacto positivo sobre los resultados en innovación, que tienen las siguientes CI: capacidad de asignación de recursos financieros para la innovación (Yam et al. 2004; Kleis et al . 2012); capacidad de aprendizaje relacionada con la gestión del capital humano (Guan & Ma, 2003; Cabello-Medina et al . 2011); capacidad de establecer relaciones con el entorno (Rothaermel & Hess, 2007) y la capacidad de gestionar los derechos de propiedad intelectual, para dinamizar la comercialización de las innovaciones y neutralizar la capacidad de absorción de los competidores (Chesbrough, 2003; Hurmelinna-Laukkanen & Olander, 2014).

Encuestas de innovación: Algunos organismos, como la CIS (Community Innovation Survey) de la Unión Europea, la Oficina Estadística de las Comunidades Europeas (EUROSTAT), la Red Iberoamericana de Indicadores de Ciencia y Tecnología (RICYT), entre otros, han proporcionado, desde hace varios años, datos sobre I+D e innovación por países, siguiendo las directrices marcadas por el Manual de Oslo de la OCDE y, especialmente, la adaptación de éste a los lineamientos en América Latina, con el Manual de Bogotá.

Sobre la medición de la innovación, algunos autores, como March (2003) afirman que "las encuestas de innovación, construidas sobre un amplio abanico de variables de partida, aparecen como una herramienta idónea para recopilar abundante información que posteriormente, tras un proceso de codificación y agregación, dará lugar a unos indicadores sintéticos sobre el impacto de la innovación en la empresa".

En Colombia es significativo el esfuerzo gubernamental por evaluar los avances en materia de innovación; un ejemplo claro son las encuestas de desarrollo e innovación tecnológica que se viene aplicando a las empresas, en especial, del sector industrial, para tal fin. En 1996, se realizó la Primera Encuesta de Desarrollo Tecnológico EDIT I, aplicada a pymes manufactureras colombianas, bajo las directrices del Manual de Oslo de la OCDE, la cual, fue complementada con la Segunda Encuesta EDIT II, que se ejecutó en 2004 y cuya prueba piloto se ejecutó en 2003, que se ajustó al enfoque del Manual de Bogotá (Jaramillo et al . 2000), porque buscaba incorporar las especificidades del contexto latinoamericano (Vargas & Malaver, 2004).

Entre la primera y la segunda encuesta EDIT I EDIT II, se produjeron varios avances y cambios importantes, tanto desde el punto de vista conceptual como metodológico, que se van a reflejar en sus resultados; entre ellos, el concepto mismo de innovación, asociado con los recursos humanos y financieros, las actividades que afectan los procesos de innovación, las relaciones entre los recursos, los resultados y los impactos de la innovación, así como las capacidades de eslabonamiento de las empresas para la innovación (Vargas & Malaver, 2004).

Como se mencionó, la EDT I ahonda en aspectos relacionados con la noción de innovación y el concepto mismo permite incorporar preguntas, que buscan evidenciar las diferencias entre los tipos y los grados de innovación de las empresas, clasificándolas como innovadoras en sentido estricto (IE), innovadoras en sentido amplio (IA), potencialmente innovadoras (PI) y no innovadoras (NI) (Durán et al.1998).

Según el documento metodológico para la realización de las encuestas de desarrollo e innovación tecnológica (DANE, 2011), las empresas innovadoras en sentido estricto obtienen bienes o servicios nuevos o significativamente mejorados para el mercado nacional, en el ejercicio de las actividades de innovación. La innovación en sentido amplio supone, como resultado de la inversión en actividades científicas, tecnológicas y de innovación, la obtención de un bien o servicio nuevo o mejorado, para el mercado nacional o para la empresa o la implementación de un nuevo proceso productivo o mejorado, para la línea de producción principal o complementaria. Las empresas potencialmente innovadoras reportan tener o haber abandonado algún proceso de innovación, ya fuera para la obtención de un producto nuevo o significativamente mejorado, para el mercado nacional, internacional o para la empresa. Las empresas no innovadoras son las que no obtuvieron innovaciones, ni reportaron tener en proceso o haber abandonado algún proyecto para la obtención de innovaciones. Estos lineamientos también se utilizaron en las últimas encuestas EDIT IV, V y VI.

En lo relacionado con recursos humanos, se tomaron en cuenta otros aspectos, como nivel de formación formal e informal y la demanda de conocimientos por parte de las empresas. Respecto a los recursos financieros, se indagó sobre el esfuerzo de las empresas para financiar internamente sus actividades tecnológicas. Cabe notar, que en la primera encuesta, se hace un énfasis mayor en las actividades tecnológicas, en la medida en que permiten profundizar en los procesos de innovación con el establecimiento de capacidades, tales como: un mayor número de actividades que conducen a innovaciones, las relación entre las actividades y las innovaciones resultantes, la capacidad para acceder a la financiación proveniente de los instrumentos gubernamentales en CyT y las capacidades de encadenamientos.

Con respecto a la EDT II, se introdujeron algunas modificaciones, específicamente, en modelos de gestión y de comercialización, además de realizar el seguimiento y la evaluación de los avances en materia de innovaciones. También, se trataron de establecer, de manera más clara, los vínculos entre actividades, sus resultados e impactos. Con referencia a las capacidades de eslabonamientos, se pudo enfocar en la intensidad de relación de las empresas con el entorno y con los actores del Sistema Nacional de Innovación (DANE, 2011).

En cuanto a la tercera encuesta de innovación EDIT III, cuya base de análisis son los años 2005-2006, conserva el formato general, utilizado en la versión de la EDIT II, la cual, está estructurada en tres partes: Recursos financieros y humanos, dedicados a las actividades de desarrollo e innovación tecnológica; los objetivos, resultados y fuentes de ideas, para la innovación tecnológica (DANE, 2011) y el relacionamiento de la empresa con otras entidades públicas y privadas y los mecanismos del Estado, para realizar actividades de desarrollo e innovación tecnológica. Finalmente, una cuarta parte, trata sobre la propiedad intelectual y el uso del sistema de acreditación y de normalización técnica.

MATERIALES Y MÉTODOS

El desarrollo de la presente investigación, se llevó a cabo bajo las técnicas procedimentales coherentes con un estudio multivariado. La información utilizada corresponde a los obtenidos en la cuarta encuesta de innovación y desarrollo tecnológico EDIT IV, que realizó el Departamento Administrativo de Estadística (DANE) a las empresas manufactureras del país, para el período 2007-2008, dado el alto número de observaciones realizadas, la disponibilidad de los microdatos y la calidad de los mismos. Este tipo de estudios, derivados de las encuestas nacionales de innovación, se realizan de manera recurrente en la literatura (Amara & Landry, 2005; Tsai & Wang, 2009).

El estudio abarca un total de 6.954 pymes manufactureras, de todos los sectores de la economía, ubicadas a lo largo de todo el territorio colombiano. El instrumento utilizado por el DANE para la recolección de datos fue la encuesta.

El formulario de la encuesta, se presenta en varios capítulos, tratándose en cada uno de ellos, un aspecto diferente, a saber el impacto de la innovación, la inversión en actividades científicas, tecnológicas y de innovación, el capital humano relacionado con dichas actividades, el relacionamiento con los sistemas de innovación y aspectos relacionados con propiedad intelectual, certificaciones en calidad y las normas y reglamentaciones técnicas.

Algunas preguntas son de tipo cuantitativo, pero en su gran mayoría, de tipo cualitativo, con dos opciones de respuesta, es decir, con respuesta SI o NO. Cada capítulo consta de subtemas relacionados con el tema principal del capítulo.

En cuanto a la depuración de la base de datos, se excluyeron aquellas variables que no aportaban al análisis, en el sentido de que sus modalidades de respuesta fueron muy disímiles (Jolliffe, 2002); por ejemplo, se descartaron preguntas cuya respuesta es SI o NO, donde el 98% respondieron bien que NO o bien que SI; esta información sesga el análisis de conjunto de las variables. También es importante anotar que en la variable llamada tipología, se unieron las modalidades de respuesta "potencialmente innovadoras" con "estrictamente innovadoras", ya que su contribución de forma individual al análisis es baja y el hecho de estar cada una sola, sesga los resultados obtenidos.

Posteriormente, se realizó un análisis de correspondencias múltiple -ACM- para cada capítulo de la encuesta con tema específico y se determinaron algunas tipologías, mediante clasificación por grupos. Este método consiste en realizar asociaciones entre las variables estudiadas en las unidades de estudio, de tal manera, que las agrupa en unos factores, de acuerdo a similitudes (Escofier & Pagès, 1992). Finalmente, se realizó el análisis de resultados, buscando hallar asociaciones, que permitieran caracterizar los procesos de innovación, entre las unidades de estudio, tratadas en cada una de las variables.

RESULTADOS Y DISCUSIÓN

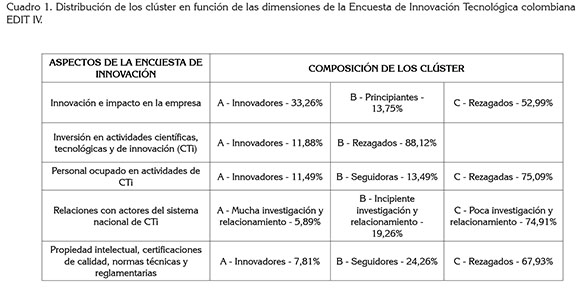

En cuanto a la innovación y su impacto en la empresa es importante destacar que lo que se pretendió fue evaluar cómo ha sido el proceso innovador y su impacto en las empresas, en cuanto a nuevos bienes y servicios ofrecidos, tanto nacional como internacionalmente. Los resultados del ACM muestran que los dos primeros ejes factoriales explican un 35,91% de la varianza, por ende, se forman tres grupos o clúster.

En el cuadro 1, se encuentra la distribución de los tres grupos; al primero de ellos, denominado innovadores (A), pertenece el 33,26% de las empresas, que se caracterizan por tener niveles altos en cuanto a nuevos métodos organizacionales y de producción, bienes originales y mejorados para el mercado nacional; además, no se encontraron obstáculos en cuanto a escases de recursos, falta de personal calificado, dificultad de cumplir con la información sobre el mercado, cumplimiento con las regulaciones y reglamentos técnicos, entre otros.

En cambio, al grupo de principiantes (B), pertenece el 13,75% de las pymes, que se caracterizan porque encontraron algunos obstáculos en su proceso innovador, como: incertidumbre frente a la ejecución técnica de proyectos y frente a la demanda de bienes y servicios innovadores, baja rentabilidad en la innovación, escaso personal calificado, capacidad de imitación por terceros, entre otros (Cuadro 1).

Por su parte, al grupo de rezagados (C) pertenece el 52,99% de las pymes, caracterizadas por encontrar en su proceso innovador obstáculos difíciles de superar, como la incertidumbre frente a la demanda de bienes y servicios innovadores y frente a la ejecución técnica de proyecto, la baja posibilidad de cooperación con otras empresas, la facilidad de imitación por terceros, la dificultad para acceder a financiamiento y la falta de personal calificado, entre otros. Se observa, también, que las empresas de este grupo no emprendieron proyectos nuevos, no hubo bienes mejorados para el mercado nacional ni nuevos métodos organizacionales; en este grupo de pymes rezagadas, el 70,91% son no-innovadoras, el 97,77% no lanzaron nuevos bienes y servicios para el mercado nacional y el 94,57% no diseñaron nuevos métodos organizacionales.

En el apartado inversión en actividades científicas, tecnológicas y de innovación (CTi), se tuvo en cuenta la inversión en capital, el personal ocupado en actividades de ciencia tecnología e innovación y la formación, a nivel de posgrado y profesional en las diferentes áreas funcionales de la empresa. De acuerdo con los resultados del ACM, los dos primeros ejes factoriales explican un 54,91% de la varianza, que permitieron configurar dos grupos o clúster.

En el cuadro 1, se evidencian estos dos grupos: al primero (A) pertenecen el 11,88% de las empresas y de este total, el 78,93%, son ampliamente innovadoras y un 21,07%, potencial o estrictamente innovadoras; además, hay un 31,84% de personal con formación en maestría y doctorado. Estas empresas, se caracterizan porque invirtieron en maquinaria y en equipo para la elaboración de bienes nuevos o procesos y bienes mejorados (80,27%).

De otro lado, está el otro grupo (B), con un 88,12% de las empresas; en este grupo, se presenta un 68,26%, de empresas no-innovadoras y un 77,81%, son pequeñas. Las empresas de este grupo, se caracterizan por tener un nivel pobre de inversión en asesoría de conocimientos tecnológicos, maquinaria y equipo para la elaboración de bienes nuevos o procesos y bienes mejorados; se puede clasificar este grupo, como los rezagados.

En lo relacionado con el personal ocupado en actividades de CTi, los resultados muestran que los dos primeros ejes factoriales explican un 40,04% de la varianza, que permiten formar tres grupos o clúster.

En el cuadro 1, se observan estos tres grupos: al primero, denominado innovadores, pertenecen sólo el 11,49% de las empresas, que tienen un alto porcentaje de respuesta afirmativa con respecto a tener personal dedicado a actividades de innovación, con título de posgrado y un porcentaje medio, con título de especialización, en las áreas funcionales de mercadeo, de producción, de administración y de finanzas; además, hay un número relativamente alto con título de pregrado, en áreas funcionales de mercadeo, de producción y de finanzas. En este grupo prevalece la empresa mediana, con un 67,71%, las ampliamente y estricta-potencialmente innovadoras representan un 55,83% y 15,27%, respectivamente. El grupo de seguidores (13,49%) tiene características similares a los innovadores; la diferencia radica en que el personal con posgrado, en áreas funcionales, es relativamente bajo, pero el porcentaje de personal con pregrado, en estas áreas, está dentro de un término medio. En el grupo de rezagadas (75,09%), el 83% de las empresas son pequeñas, el 74,89% son no-innovadoras y predomina un bajo porcentaje de empleados con una formación con título profesional con y sin posgrado, en actividades relacionadas con áreas funcionales y de innovación en la empresa.

En lo concerniente a las relaciones con actores del sistema nacional de CTi, los resultados muestran que los dos primeros ejes factoriales explican un 39,10% de la varianza, que permiten clasificar a las pymes en tres grupos o clúster.

En el cuadro 1, se puede observar que al grupo A, caracterizado por realizar mucha investigación y construir numerosas relaciones, pertenece sólo el 5,9% de las empresas, de las cuales, el 61,82%, de las pequeñas y el 56,65%, de las medianas y manifiestan relacionarse con universidades y agremiaciones, respectivamente; además, en cuanto a cooperación con los clientes y con proveedores, este porcentaje es de 55,91%, para las empresas pequeñas y 58,62%, para las medianas. En cuanto a la utilización de fuentes externas de información para los procesos de innovación, se observa un alto porcentaje de las empresas que dijeron utilizar seminarios y conferencias, normas y reglamentos técnicos, internet, ferias, consulta con expertos, entre otros.

En el grupo B, formado por el 19,26% de las pymes, se observa que estas tienen un mediano relacionamiento, específicamente, un 26,89%, de las pequeñas y un 19,64%, de las medianas, tienen relaciones de cooperación con los proveedores y con clientes, respectivamente. En cuanto a las fuentes de información, se observa un alto porcentaje de pymes que lo hacen con fuentes internas, tales como directivos de la empresa y departamentos de producción y ventas. Se categoriza este grupo B, como las empresas de nivel medio de investigación y relacionamiento. El grupo de mayor tamaño, el C (74,91% de las pymes), se caracteriza por unos niveles pobres en las variables examinadas, en comparación con los grupos A y B. Este grupo, lo conforman las empresas con un nivel bajo de investigación y relacionamiento; en este grupo, el 75,41% de las empresas son no innovadoras.

En cuanto a la propiedad intelectual, certificaciones de calidad, normas técnicas y reglamentarias, se encontró que los dos primeros ejes factoriales explican un 41,89% de la varianza, que permiten distinguir igualmente tres grupos o clúster.

El cuadro 1 muestra que las empresas del grupo A, en un relativo alto porcentaje, suscriben acuerdos de confidencialidad con los empleados y con otras empresas; en este grupo, el 48,25% de las empresas son medianas; el 61,51%, de las pequeñas empresas y el 21,18%, de las medianas son amplia y potencialmente innovadoras, respectivamente. Además, hay una alta respuesta positiva al cumplimiento de las reglamentaciones técnicas; este grupo presenta un alto grado de afectación en materia de propiedad intelectual, certificaciones y normas técnicas. En el grupo B, seguidores, constituido por el 24,26% de las pymes, se observa una mediana afectación positiva para las categorías registro de signos distintivos y marcas y cumplimiento con las reglamentaciones técnicas (68,41% de las empresas). El 45% de las pymes son ampliamente innovadoras, aunque el 100% de las empresas no tienen acuerdos de confidencialidad con los empleados, ni con otras empresas.

El grupo C (67,93% de las pymes), rezagados, presenta una alta tasa de respuesta negativa, en las categorías citadas anteriormente. Cabe notar que en este grupo, el 83,15% de empresas son pequeñas y un 71,27% de ellas son no innovadoras, situación que es coherente con las respuestas negativas, relacionadas con el tema de propiedad intelectual.

Tal como se constata en el análisis anterior, al examinar de forma conjunta las variables evaluadas en los procesos de innovación de las pymes, se obtuvieron algunos hallazgos importantes; uno de los principales, que las empresas se pueden agrupar en tres grupos o clúster: El primero, conformado por empresas exitosas, que obtuvieron, en casi todos los aspectos evaluados, calificaciones sobresalientes y aunque conforman un grupo relativamente pequeño son exitosas en sus procesos de innovación. El segundo grupo, se pudo caracterizar como de las empresas estables o indiferentes, que registraron niveles medios de desempeño innovador en función de las diversas categorías variables analizadas. Finalmente, el tercer grupo, conformado por, aproximadamente, unas tres cuartas partes de las empresas, presentó en promedio un bajo desempeño, en los diversos aspectos evaluados. Éste es el grupo de las pymes rezagadas no innovadoras, distinguidas por su baja capacidad de relacionamiento, falta de personal calificado, una baja inversión y dedicación a actividades relacionadas con innovación y, por ende, un nivel bajo, en el desarrollo de nuevos productos y servicios para el mercado. Esto es coherente con la realidad colombiana, si se tiene en cuenta que Colombia es un país con un bajo nivel de inversión en actividades de ciencia, tecnología e innovación.

En términos generales, los aspectos de la encuesta, en los que se evidencia una mayor proporción de empresas que son seguidoras y rezagadas, son respectivamente: gestión de la propiedad intelectual y relación con actores del sistema de CT+i (Cuadro 1). En el caso del primero, se puede entender que en un contexto manufacturero no intensivo en tecnología, habrá una menor exigencia en torno al uso de medidas de protección de la propiedad intelectual; sin embargo, sí sorprende que el vínculo de las empresas con actores del sistema sea precario, cuando ha habido en los últimos veinte años un desarrollo significativo de la institucionalidad, que orienta y apoya las actividades de CT+i (Monroy, 2006).

Los estudios que se han realizado en el país, con base en la encuesta de innovación, se suelen concentrar en el análisis de los resultados en innovación, la inversión y el personal humano (Gómez, 2009; Gómez, 2011); sin embargo, los resultados de este trabajo, ponen de relieve los avances marginales de las empresas, en cuanto al desarrollo de rutinas organizacionales, orientadas a establecer un vínculo estratégico con los actores del sistema de CT+i, con el ánimo de absorber tecnología, llevar a cabo procesos de innovación y, en general, lograr reducción de costos y de complementariedades tecnológicas. Esta situación puede evidenciar la presencia del síndrome "no inventado aquí" (NIH por sus siglas en idioma inglés), el cual, indica un rechazo al conocimiento, que procede de fuentes externas (De Araújo et al . 2014).

En ese sentido, los resultados obtenidos también pueden ser un insumo importante para la determinación de políticas públicas en matería de gestión de tecnologias e innovación, ya que permiten identificar focos de atención, especialmente, en las falencias que se presentan en los sistemas nacionales de innovación.

En cuanto a las limitaciones, la encuesta nacional de innovación no incorpora, de manera clara, escalas de medidad, ampliamente utilizadas en la literatura, para medir los distintos constructos que la componen, lo cual, puede suponer problemas de fiabilidad y de validez de contenido, convergente y discriminante.

En relación con las perspectivas futuras del trabajo, queda abierta la posibilidad de profundizar en estudios posteriores en la investigación de los hallazgos logrados, en particular, hacer un uso más eficiente y técnico de la infomación, que permita describir y analizar el grado de innovación de las pymes y sus procesos, no sólo según el tamaño y tipo de empresa, sino también, según los sectores donde desarrollan su actividad económica, la región geográfica donde se localizan y su desempeño exportador. Del mismo modo, es preciso ahondar en la identificación de los factores que inhiben la relación entre las empresas y los actores del sistema de CT+i, por ejemplo, indagar sobre la presencia del NIH.

Conflicto de intereses: El manuscrito fue preparado y revisado con la participación de todos los autores, quienes declaramos que no existe ningún conflicto de intereses que ponga en riesgo la validez de los resultados presentados.

BIBLIOGRAFÍA

1. AMARA, N.; LANDRY, R. 2005. Sources of information as determinants of novelty of innovation in manufacturing firms: evidence from the 1999 statistics Canada innovation survey. Technovation. 25(3):245-259.

2. BARTELS, F.; KORIA, R. 2014. Mapping, measuring and managing African national systems of innovation for policy and development: the case of the Ghana national system of innovation. African J. Science, Technol., Innov. Developm. 6(5):383-400.

3. CABELLO-MEDINA, C.; LÓPEZ-CABRALES, A.; VALLECABRERA, R. 2011. Leveraging the innovative performance of human capital through HRM and social capital in Spanish firms. Int. J. Human Resource Managem. 22(04):807-828.

4. CASTELLACCI, F. 2011. Closing the technology gap? Rev. Developm. Econom. 15(1):180-197.

5. CHESBROUGH, H. 2003. The logic of open innovation: managing intellectual property. California Managem. Rev. 45(3):33-58.

6. CROSSAN, M.; APAYDIN, M. 2010. A multi‐dimensional framework of organizational innovation: A systematic review of the literature. J. Managem. Studies. 47(6):1154-1191.

7. DANE. 2011. Documento metodológico encuesta de desarrollo e innovación tecnológica en la industria Manufacturera EDIT. Bogotá: DANE. 43p.

8. De ARAÚJO, A.; PRAEST, M.; ALSTED, H. 2014. Neither invented nor shared here: The impact and management of attitudes for the adoption of open innovation practices. Technov. 34(3):149-161.

9. DURÁN, X.; IBÁÑEZ, R.; SALAZAR, M.; VARGAS, M. 1998. La innovación tecnológica en Colombia: Características por tamaño y tipo de empresa. Bogotá: Departamento Nacional de Planeación. 237p.

10. ESCOFIER, B.; PAGèS, J. 1992. Análisis factoriales simples y múltiples. Bilbao: Servicio Editorial de la U. del País Vasco. 285p.

11. FAGERBERG, J.; SRHOLEC, M. 2008. National innovation systems, capabilities and economic development. Res. Policy. 37(9):1417-1435.

12. FILIPPETTI, A.; ARCHIBUGI, D. 2011. Innovation in times of crisis: National Systems of Innovation, structure, and demand. Res. Policy. 40(2):179-192.

13. GÓMEZ, F. 2009. Las capacidades de innovación tecnológica y desempeño empresarial y sectorial en Colombia. Universidad Nacional de Colombia. 51p.

14. GÓMEZ, M. 2011. Evolución de las capacidades de innovación en la industria colombiana: Un análisis comparativo de los resultados de las encuestas de innovación de 1996 y 2005. Universidad Nacional de Colombia. 58p.

15. GUAN, J.; MA, N. 2003. Innovative capability and export performance of Chinese firms. Technov. 23(9):737-747.

16. HONG, S.; OXLEY, L.; Mc CANN, P. 2012. A survey of the innovation surveys. J. Economic Surveys.26(3):420-444.

17. HURMELINNA-LAUKKANEN, P.; OLANDER, H. 2014. Coping with rivals' absorptive capacity in innovation activities. Technov.3 4(1):3-11.

18. JARAMILLO, H.; LUGONES, G.; SALAZAR, M. 2000. Manual de Bogotá: normalización de indicadores de Innovación tecnológica en América Latina y en el caribe. Bogotá: Ricyt. 99p.

19. JOLLIFFE, I. 2002. Principal component analysis. Hoboken: John Wiley & Sons, 488p.

20. KLEIS, L.; CHWELOS, P.; RAMIREZ, R.; COCKBURN, I. 2012. Information technology and intangible output: The impact of IT investment on innovation productivity. Inform. Syst. Res. 23(1):42-59.

21. LAWSON, B.; SAMSON, D. 2001. Developing innovation capability in organisations: a dynamic capabilities approach. Int. J. Innov. Managem. 5(3):377-400.

22. MALAVER, F.; VARGAS M. 2013. Formas de innovar y sus implicaciones de política: lecciones de una experiencia. Cuadernos de Economía. 32(60):499-532.

23. MARCH, I. 2003. La medición del desempeño ante la innovación mediante el uso de indicadores y macroindicadores. Madrid. Monografía: Rev. Invest. Gestión Innov. Tecnol. (España). 8:20-30.

24. MONROY, S. 2006. Nuevas políticas y estrategias de articulación del sistema de ciencia, tecnología e innovación colombiano. Innovar. 16(28):157-172.

25. OCDE. 2005. Oslo manual. Oslo: OCDE. 163p.

26. ROTHAERMEL, F.; HESS, A. 2007. Building dynamic capabilities: Innovation driven by individual-, firm-, and network-level effects. Organiz. Sci. 18(6):898-921.

27. TSAI, K.; WANG, J. 2009. External technology sourcing and innovation performance in LMT sectors: An analysis based on the Taiwanese Technological Innovation Survey. Res. Policy. 38(3):518-526.

28. VARGAS, P.; MALAVER, F. 2004. Los avances en la medición del desarrollo tecnológico en la industria colombiana. Rev. Iberoam. Ciencia, Tecnol. Soc. 1(2):137-166.

29. YAM, R.; GUAN, J.; PUN, K.; TANG, E. 2004. An audit of technological innovation capabilities in Chinese firms: some empirical findings in Beijing, China. Res. Policy. 33(8):1123-1140.

30. YAM, R.; LO, W.; TANG, E.; LAU, A. 2011. Analysis of sources of innovation, technological innovation capabilities, and performance: An empirical study of Hong Kong manufacturing industries. Res. Policy. 40(3):391-402.

Recibido: Diciembre 18 de 2014 Aceptado: Julio 21 de 2015

Revista U.D.C.A Actualidad & Divulgación Científica por Universidad de Ciencias Aplicadas y Ambientales se distribuye bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.